Un informe de la Fundación FADA analiza la composición del precio de la carne desde la cría a la carnicería/Márgenes e impuestos/ Composición del valor según cada eslabón de la cadena.

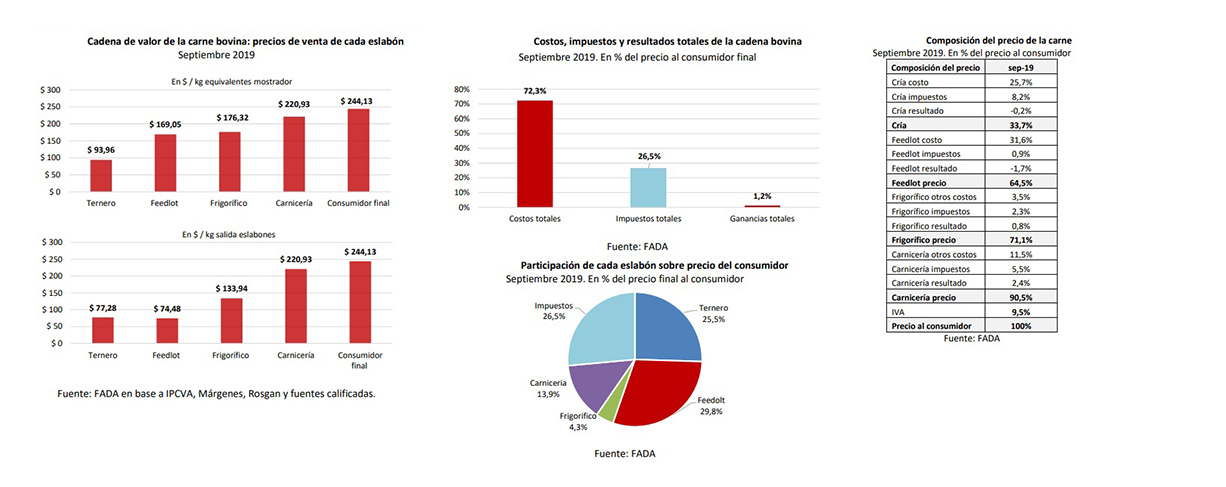

El precio de la carne desde el campo hasta la carnicería se multiplica 2,60 veces; en tanto que los impuestos justifican más del 25% del valor que paga el consumidor, de acuerdo con el último informe de composición de los precios de la carne bovina difundido por la Fundación Fada (Río Cuarto, Córdoba).

El relevamiento de diciembre 2019 toma los precios de la carne en septiembre pasado, con un valor promedio de 244,13 pesos el kilo. De ese precio el ternero explica el 25,5% ($62,26), el feed lot el 29,8% ($72,79), el frigorífico el 4,3% ($10,51), la carnicería el 13,9% ($33,95) y los impuestos el 26,5% ($64,63).

Otro aspecto destacado es que la cadena presenta un resultado global positivo de 1,2% ($2,97). Sin embargo, el feed lot y la cría tuvieron márgenes negativos.

Además, del precio final de la carne, el 72,3% son costos de la cadena; 26,5% impuestos y 1,2% ganancias. El 75% de los tributos son nacionales; el 21% provinciales y el 4% municipales.

El aumento de la carne que pagó el consumidor entre febrero y septiembre de este año, fue del 13%. De ese incremento, se estima que $15,80 corresponden a la etapa primaria (cría y feed lot), y los otros $12,80 a frigorífico, impuestos y carnicería.

El relevamiento destaca además que el precio del novillo en Argentina es de 1,13 USD/kg, frente a 1,33 USD/kg en Brasil y 2,30 USD/kg en Uruguay; lo que marca una fuerte competitividad de nuestro país como vendedor de carne bovina.

Heterogeneidad en la cadena

Fada destaca que la cadena de la carne bovina “está caracterizada por una alta heterogeneidad en los eslabones que la conforman: cría y recría, engorde del animal (feed lot), la etapa industrial representada por el frigorífico y, finalmente, la posterior distribución al comercio para el consumo directo”.

Cada uno de estos eslabones presenta disímiles estructuras de costos y escalas productivas, incluso entre establecimientos pertenecientes al mismo eslabón. Por ello, a través de la metodología utilizada en este indicador, se busca mostrar una aproximación a la realidad promedio de cada una de sus etapas, reconociendo que pueden variar extensamente de un establecimiento a otro, de una provincia a otra, entre categorías y entre distintitas calidades.

La formación de precios de la cadena se inicia con la cría de terneros, que engordados en campo a “pasto” pueden alcanzar hasta 175 kg, dependiendo de la disponibilidad del alimento por zonas, pudiendo llegar incluso a un peso inferior, en torno a los 150 kg. Esta es la etapa más cara de toda la cadena cárnica, ya que requiere de aproximadamente una vaca y media para obtener un ternero por año. El ternero nace con 35 kilogramos; luego de 9 meses de gestación (cría), se necesitan entre 8 y 10 meses para que el ternero alcance un peso de 175 kg. (destete y recría) para comenzar el engorde. El primer eslabón considera la cría en un 95% de campo natural y 5% de pasturas, por lo que el peso del costo de oportunidad de la tierra será el que defina el resultado de la producción de ternero, analizando como principal producto de la etapa.

En el mes de septiembre se pagó por un ternero de 175 kg. un precio promedio mensual de $77,28 el kg. de animal vivo, equivalente a $93,96 el kg. al consumidor final. En la siguiente etapa, se considera un proceso de engorde a corral siendo el feed lot quien adquiere el ternero, lo engorda en 143 días y lo transforma en un novillo de 347kg. con destino al mercado interno.

El precio promedio de venta del novillito al frigorífico fue de $74,48 por kilo de animal vivo.

El costo al que la industria compra el animal presenta factores que influyen en el precio de venta por kilogramo. Es decir, el costo de comprar un novillo difiere si es directa al feed lot o por intermedio de ferias de remate, pagando una comisión. Adicionalmente, dependen también los costos de flete y la distancia del campo al frigorífico.

En esta tercera etapa, en el modelo que se desarrolla en este estudio, el frigorífico es el encargado de la faena y distribución de la carne. Aunque, una forma común de comercialización es que el “matarife” contrate el servicio de faena al frigorífico y sea el matarife quien comercializa la carne a las carnicerías.

De los 347 kg que tiene el novillo a la salida del campo, pierde en el traslado, 17 kg (5%) por deposición y orina. Del peso que efectivamente llega al frigorífico, tras la faena, el rendimiento del animal en carne es entre 58% y 59% (se obtiene una res de 191 kg); el resto es sangre, cueros y achuras que el frigorífico recupera y comercializa.

En este estudio, como se busca mostrar la composición del precio de la carne al consumidor final, y no del animal completo, estos “recuperos” se llevan hacia atrás en la cadena y se sustraen del valor del novillo y del ternero. De esta forma, sólo se imputa el valor que luego será carne.

El precio de venta a la salida del frigorífico en septiembre fue $133,94 15 el kilo de carne al gancho, un 47,2 % superior respecto septiembre de 2018. Finalmente, la carnicería, fijó un precio promedio de $220,93 el kg para septiembre, respecto a $195 siete meses atrás.

El IVA representa el 10,5%, por lo que el consumidor final pagó en promedio $244,13 el kilo de carne.

Un kilogramo de novillo, rinde 580 gramos de res; el resto es cuero, sangre y vísceras. Un kilogramo de res, rinde 760 de los cortes de carne que se venden, el resto es merma por oreo, grasa y hueso. Así, del kilogramo en pie del novillo, sólo salen 441 gramos de carne. Por lo que se necesitan 2,27 kilogramos de novillo en pie para obtener un kilogramo de carne.

Al mismo tiempo, tanto los subproductos de la faena, como los restos en la carnicería, tienen valor y se comercializan. Descontando estos “recuperos”, se necesitan 2,004 kilogramos de novillo para obtener un kilogramo de carne. Así, si bien el precio del novillo es de $74,48, su aporte al precio del kilogramo de carne es de $169,05. Los costos totales de la cadena representaron $176,54 del precio que pagaron los consumidores. Los impuestos fueron de $64,63 por kilo de carne vendido, y la ganancia de la cadena tan sólo de $2,97, distribuidas en frigorífico y carnicería, ya que los eslabones de la cría y feed lot presentaron importantes pérdidas. Tanto los costos como el resultado de la cadena se vieron fuertemente golpeados por el salto del tipo de cambio en agosto post elecciones PASO, cuando el dólar dio un salto de $45,21 días previos a $56,6 para el mes de septiembre, impactando principalmente en los insumos dolarizados de la cadena, como por ejemplo la alimentación en feed lot.

Si se analiza la conformación del precio de la carne desde el punto de vista de los eslabones que la conforman, el feed lot es el principal formador de precios, principalmente porque tuvo los costos más altos de la cadena, conformando el precio de la carne con el 29,8%. Luego, el Estado es el segundo formador del precio a través de sus impuestos municipales, provinciales y nacionales con el 26,5%. Sigue el eslabón de la cría con el 25,5%, carnicería 13,9% y finalmente el frigorífico con el 4,3%.

En el caso de los últimos dos eslabones, es importante destacar que su participación en términos comparativos es menor, porque estos actores de la cadena tienen la posibilidad de realizar “recuperos” a su estructura de costos por los subproductos del animal que tienen un precio de mercado, y que si bien son ganancias de la cadena, quienes pueden capitalizarlas son los frigoríficos y carnicería a través de su venta.

El aumento de la carne que pagó el consumidor entre febrero y septiembre de este año, fue del 13%. De ese aumento, se estima que $15,80 corresponden a la etapa primaria (cría y feed lot), y los otros $12,80 a frigorífico, impuestos y carnicería. En resumen, la cadena completa de la carne bovina tiene el 72,3% ($176,54) del precio que pagan los consumidores de costos, 26,5% ($64,63) impuestos y ganancias 1,2% ($2,97).

Costos e impuestos

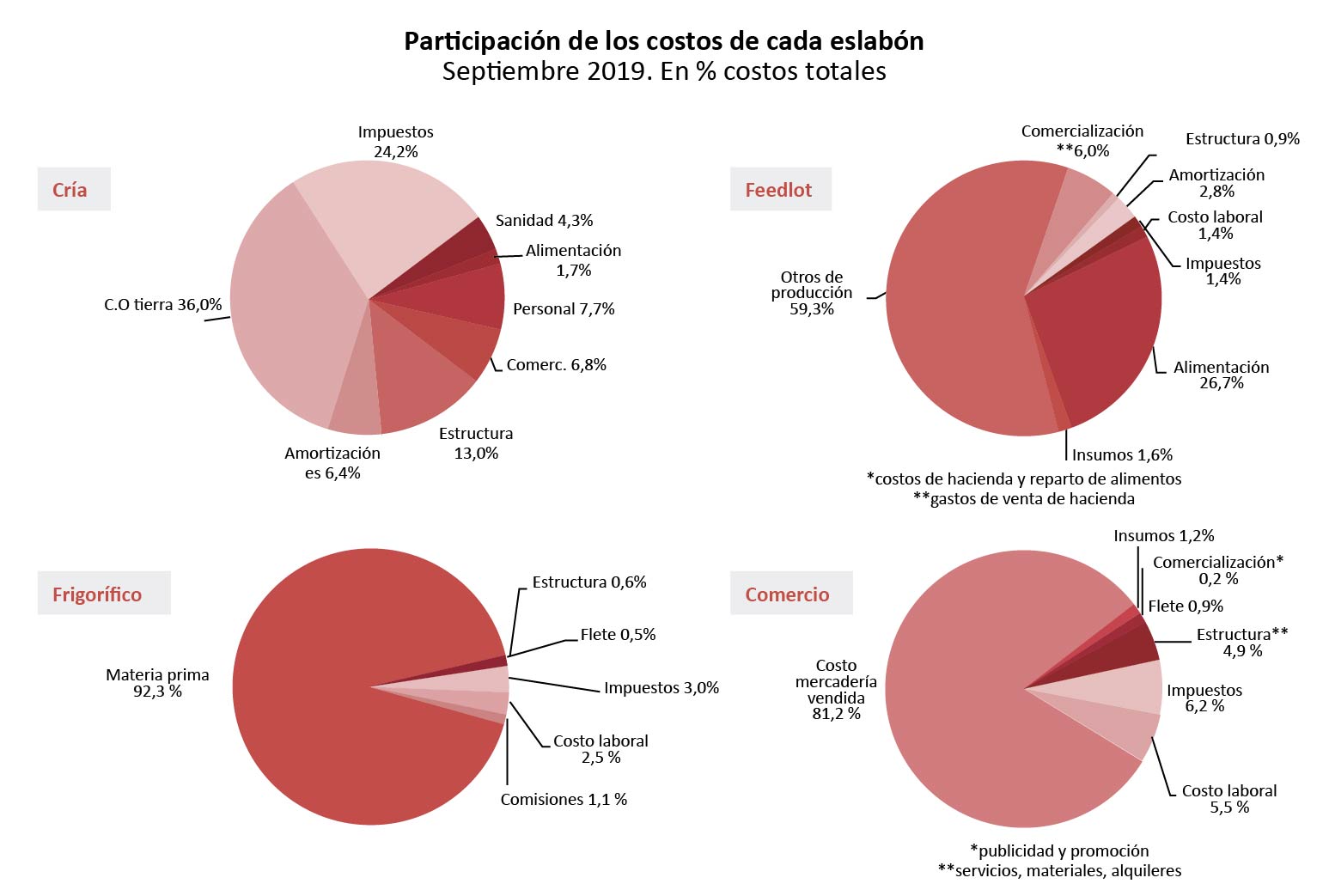

Se desglosan a continuación los costos de cada uno de los eslabones respecto a sus costos totales. En general, sobresalen los costos de materias primas y de producción como los de mayor peso. En el caso de la cría, se presenta la particularidad de que el mayor costo que incurre el criador, es el costo de la tierra donde lleva a cabo la actividad y que necesariamente debe ser computado a su estructura de costos y márgenes para determinar el resultado real de la actividad, alcanzando casi el 36% del total de los costos. En segundo lugar, el costo más importante del eslabón son los impuestos que representan el 24,2% de todos los costos.

En modelos de cría donde se lleva a cabo casi su totalidad a campo, este es un costo que hace la diferencia: si no se contempla, la actividad en septiembre hubiera obtenido una ganancia de $18,36 por kg de ternero vendido, en cambio si se incluye el costo de la tierra, el margen es de $-0,46.

En feed lot, los costos están fuertemente determinados por los insumos para la ración de los alimentos, entre ellos maíz, expeller de soja, silaje de maíz, núcleo proteico, que junto con el costo de la hacienda y de reparto representan el 85,1% del total de costos. Nuevamente la actividad sufrió un fuerte incremento del precio de sus insumos básicos en torno a un 41,5% producto del salto del dólar en agosto, repercutiendo en sus márgenes.

El frigorífico, tiene como principal y más importante costo la carne y en menor medida los impuestos y costo laboral. En el caso del frigorífico, se estimó que el 5% del precio neto de venta de la carne es el recupero.

Con respecto a la carnicería, además de ser el costo de la res lo más importante (81,2%), le siguen los impuestos (6,2%), el costo laboral (5,5%) y costo de estructura de los locales (4,9%).

Al igual que en las demás cadenas, los impuestos no pasan desapercibidos. En este caso, el IVA no fue eliminado para la carne, se mantuvo en la alícuota del 10,5%. Los impuestos nacionales acaparan el 75% de los impuestos de la cadena por medio de Impuesto a las Ganancias, IVA e Impuesto a Créditos y Débitos. Los provinciales participan con el 21% con Ingresos Brutos e Inmobiliario Rural, mientras que el restante 4% son municipales.

El impuesto al Valor Agregado continúa siendo el de mayor recaudación entre los impuestos, con una participación de 34% de todos los impuestos de la cadena.

Parámetros para el informe

Para el modelo de cría se utilizó el modelo de la Cuenca del Salado con sus respectivos datos, publicado trimestralmente por Ministerio de Agricultura. Se eligió dicho modelo, por ser representativo en el stock de cabezas producidas en el país y porque los parámetros técnicos se aproximan al promedio de los demás modelos regionales publicados. El modelo de cría tiene en cuenta la cría en 450 hectáreas; donde el 95% se lleva a cabo a campo y el 5% con pasturas.

El modelo supone la venta de un ternero de 175 kg que luego ingresa al feed lot. En el eslabón de la cadena comprendida por el feed lot, se supone la compra de ternero con un peso aproximado de 175kg. y la venta de un novillo de 330kg. Se considera que dichos pesos responden a un promedio de la producción a corral, dado que la principal herramienta de ganancias surge de la estrategia en el engorde del animal. Además, el feed lot promedio que se utilizó está compuesto por 500 cabezas por unidad productiva, 1350 cabezas al año con un incremento del peso en torno a 1,2 kg por día y 143 días de engorde.

Respecto al frigorífico, se consideró una faena mensual de 9000 cabezas con un rendimiento (pie/gancho) que va del 57,5% al 59%, recupero de subproductos del 5% (cueros, achuras, hueso y grasa) y un desbaste del 6%. Finalmente, el peso promedio por res es de 191 kilos.

En la compra de la carne, la carnicería tiene un rendimiento del 76% sobre la res al momento del desposte; sin embargo, existe un “recupero” por la venta de huesos y grasa. En el proceso de construcción del indicador se utilizaron puntos de control de los precios de fuentes oficiales como los precios promedios de Rosgan para la compra de terneros y novillos, y el Instituto de la Promoción de la Carne Vacuna Argentina (IPCVA) para el precio promedio ponderado del kilo de carne en góndola.

Fuente: FADA en base al IPCVA, Márgenes, Rosgan, convenios colectivos de trabajo y fuentes calificadas.